Berufliche Vorsorge: Notwendige ReformReform Eine Reform bezeichnet eine gezielte Veränderung oder Verbesserung bestehender Strukturen, Gesetze, Systeme oder Prozesse. Ziel ist es, Missstände zu beseitigen, Abläufe zu modernisieren oder gesellschaftliche, wirtschaftliche oder politische Rahmenbedingungen anzupassen. Reformen können einzelne Bereiche betreffen oder umfassende Veränderungen auslösen und entstehen oft aus gesellschaftlichem, technischem oder politischen Bedarf. #Erneuerung #Umgestaltung #Neuausrichtung #Strukturreform des BVG

Am 22. September 2024 hat die Schweizer Bevölkerung die Reform der beruflichen Vorsorge (BVG-Reform) abgelehnt. Ziel der Reform war es, die Finanzierung der 2. Säule zu stabilisieren, das Leistungsniveau insgesamt aufrechtzuerhalten und die Sicherstellung von Teilzeitbeschäftigten zu verbessern.

Überblick über die abgelehnte BVG-Reform

Die BVG-Reform beinhaltete mehrere Maßnahmen, die darauf abzielten, die finanzielle Stabilität des beruflichen Vorsorgesystems zu sichern. Eine Vielzahl von Faktoren, darunter die steigende Lebenserwartung sowie sinkende Renditen auf Altersguthaben, machten eine Reform notwendig. Die Vorschläge umfassten unter anderem die Senkung des Umwandlungssatzes, um das Finanzierungsproblem anzugehen, sowie verschiedene Ausgleichsmaßnahmen zur Kompensation möglicher Rentenkürzungen. Die Reform zielte darauf ab, insbesondere die Absicherung von Teilzeitbeschäftigten und Menschen mit niedrigen Einkommen zu verbessern.

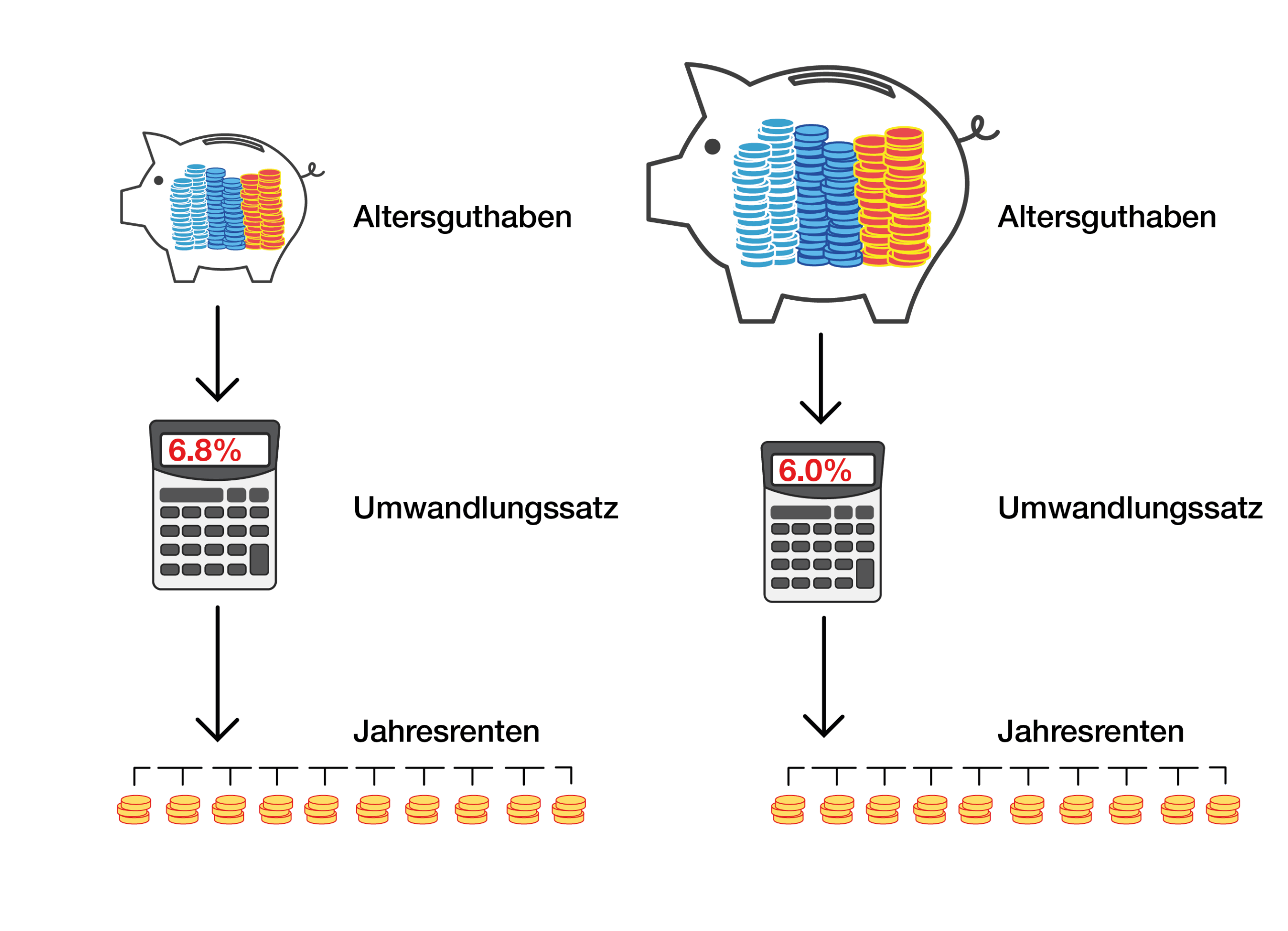

Senkung des Umwandlungssatzes

An einer zentralen Stelle der Reform stand die Senkung des sogenannten Umwandlungssatzes, der den künftigen Rentenanspruch bestimmt. Der Umwandlungssatz sollte von 6,8 Prozent auf 6,0 Prozent herabgesetzt werden. Dies bedeutet, dass die monatliche Rente für Sparer, die 100.000 Franken in ihrer Altersvorsorge haben, von 6.800 Franken auf 6.000 Franken sinken würde. Um die Auswirkungen dieser Senkung abzumildern, wurden Ausgleichsmaßnahmen ins Auge gefasst, die sicherstellen sollten, dass die Renten nicht signifikant sinken, wobei einige Versicherten dennoch von geringeren Rente betroffen sein könnten.

Ausgleichsmaßnahmen im Detail

Erhöhung des versicherten Lohns

Eine der wichtigsten Ausgleichsmaßnahmen umfasste die Erhöhung des versicherten Lohns in der zweiten Säule. Der Koordinationsabzug, der aktuell einen Pauschalbetrag von 25.725 Franken darstellt, sollte durch eine Regelung ersetzt werden, die 20 Prozent des Lohns abzieht. Das würde dazu führen, dass ein größerer Teil der Verdienste, insbesondere bei niedrigem Einkommen, künftig versichert wäre, was langfristig zu höheren Renten führen würde.

Rentenzuschlag für die Übergangsgeneration

Ein weiteres Element war der geplante Rentenzuschlag für die Übergangsgeneration. Dieser Zuschlag hätte Personen, die kurz vor der Pensionierung stehen, zugutekommen sollen. Der Zuschlag wäre lebenslang gewährt worden und hätte sich nach Geburtsjahr und vorherigem Altersguthaben gerichtet. Maximal hätte dieser Zuschlag 200 Franken pro Monat betragen können.

Verbesserung der Vorsorge bei niedrigem Einkommen

Zur Verbesserung der beruflichen Vorsorge von Personen mit niedrigem Einkommen sah die Reform vor, die Eintrittsschwelle für die Versicherung von 22.050 Franken auf 19.845 Franken zu senken. Diese Maßnahme hätte geschätzt 70.000 zusätzlichen Menschen den Zugang zur 2. Säule ermöglicht, was ihrer Altersvorsorge zugutekommen würde.

Veränderungen für ältere Arbeitnehmer

Ein weiterer Aspekt der Reform war die Anpassung der Sparbeiträge für ältere Arbeitnehmer. In der jetzigen Regelung sind die Beiträge für ältere Beschäftigte höher, was sie auf dem Arbeitsmarkt benachteiligen kann. Um dies zu kompensieren, hätte der Beitragssatz für jüngere Angestellte leicht erhöht und für ältere Angestellte leicht gesenkt werden sollen. Diese Neuregulierung sollte dazu beitragen, die Wettbewerbsfähigkeit älterer Arbeitnehmer zu fördern und ihre Renten zu sichern.

Fazit: Verpasste Chance für Reform der beruflichen Vorsorge

Die Ablehnung der BVG-Reform am 22. September 2024 stellt einen Rückschlag für die Bemühungen dar, die berufliche Vorsorge in der Schweiz zukunftssicher zu machen. Wichtige Maßnahmen, die darauf abzielten, sowohl die Rentenleistungen zu stabilisieren als auch die Absicherung von Personen mit niedrigen Einkommen zu verbessern, wurden nicht umgesetzt. Ungeachtet der Kritiken an den vorgeschlagenen Maßnahmen bleibt die Herausforderung, die finanziellen Rahmenbedingungen der 2. Säule in einer sich verändernden Gesellschaft zu bewältigen, weiterhin bestehen.